CEST é uma sigla que significa "Código Especificador da Substituição Tributária". Foi criado para estabelecer uma sistemática de uniformização e identificação das mercadorias e bens que são passíveis de Substituição Tributária e antecipação de ICMS. Ele é usado em Notas Fiscais Eletrônicas (NF-e) conforme o Convênio ICMS 92, de 20 de agosto de 2015.

A instituição do Código Especificador da Substituição Tributária (CEST), juntamente com a obrigatoriedade de informá-lo no respectivo documento fiscal, buscou delinear a correta identificação das mercadorias passíveis de sujeição ao regime da substituição tributária.

A utilização do código CEST entrou em vigor conforme Convênio ICMS 60/2017, a partir de 01/07/2017 para a indústria e o importador, a partir de 01/10/2017 para o atacadista e a partir de 01/04/2018 para os demais segmentos econômicos.

Consulte o código CEST à partir do Código do NCM acessado o link abaixo:

MAIS INFORMAÇÕES SOBRE O CÓDIGO CEST

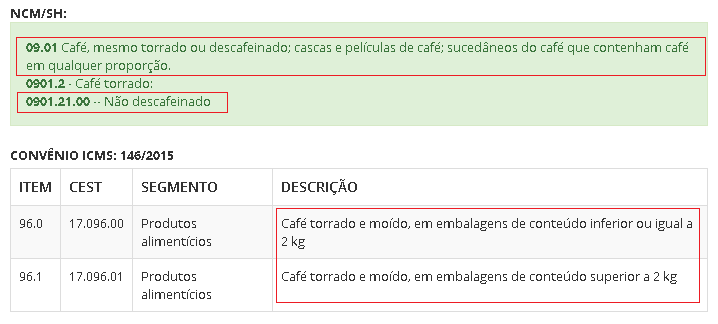

Como identificar o CEST de um NCM/SH?

Na hipótese de a descrição do item não reproduzir a correspondente descrição do código (8 digitos) ou posição (4 digitos) utilizada na NCM/SH, os regimes de substituição tributária ou de antecipação do recolhimento do ICMS com encerramento de tributação serão aplicáveis somente às mercadorias ou bens identificados nos termos da descrição contida neste convênio.

Quando usar?

Nas operações com mercadorias ou bens listados nos Anexos II a XXIX do convênio ICMS 146/15, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto.

Como é composto?

Para fins deste convênio, considera-se:

I - Segmento: o agrupamento de itens de mercadorias e bens com características assemelhadas de conteúdo ou de destinação, conforme previsto no Anexo I deste convênio;

II - Item de Segmento: a identificação da mercadoria, do bem ou do agrupamento de mercadorias ou bens dentro do respectivo segmento;

III - Especificação do Item: o desdobramento do item, quando a mercadoria ou bem possuir características diferenciadas que sejam relevantes para determinar o tratamento tributário para fins dos regimes de substituição tributária e de antecipação do recolhimento do imposto.

CEST tem Substituição Tributária?

É importante esclarecer que as mercadorias constantes nos Anexos do Convênio ICMS 146/15 que não estiverem listadas em convênios, protocolos e nas legislações internas dos Estados e do Distrito Federal como sujeitas à substituição tributária, não entram automaticamente no referido regime de tributação.

O referido Convênio estabelece normas gerais, portanto, apenas lista as mercadorias que poderão sujeitar-se ao regime de substituição tributária à critério das unidades federadas.

Em outras palavras, o fato de uma mercadoria estar listada nos anexos do Convênio ICMS 146/15 não significa que essa mercadoria estará sujeita ao regime de substituição tributária nos Estados e no Distrito Federal.

Por outro lado, para que uma mercadoria possa ser relacionada por estas unidades federadas como sujeita ao regime de substituição tributária, ela deverá, necessariamente, constar dos anexos do Convênio ICMS 146/15.